")

Annuïteiten hypotheek

Wat is een annuïteitenhypotheek?

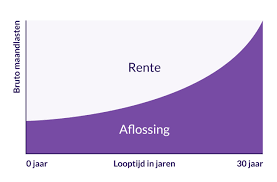

Een annuïteitenhypotheek is een hypotheekvorm waarbij je iedere maand hetzelfde bedrag aan bruto lasten betaalt. Hierbij zit er wel een verschil tussen rente en aflossing. Jij betaalt bij aanvang namelijk meer rente en minder aflossing. En gedurende de looptijd verandert dit en wordt een groter deel van de maandlast besteed aan aflossen, en ga je minder rente betalen. Dit merk je dan ook aan je netto maandlasten.

Annuïteit

Jouw annuïteit berekenen om erachter te komen wat jouw maandlasten worden? Dan moet je met een aantal factoren rekening houden. Je hebt de keuze uit verschillende looptijden en ook kan je de rente vast zetten naar keuze, zo is er veel mogelijk, van variabel, 5 of 10 jaar, zelfs 30 jaar behoort tot de mogelijkheden. De standaard looptijd van de volledige hypotheek is 30 jaar, soms loopt de hypotheek korter en bij een startershypotheek zelfs langer. Hoe langer de looptijd is, hoe lager jouw maandlasten zullen zijn. Je lost in een periode van 30 jaar namelijk minder snel af. Bij een looptijd van 10 jaar, zullen jouw maandlasten juist stijgen, omdat je de hypotheek sneller aflost.

Als je na 1 januari 2013 een annuïteitenhypotheek hebt afgesloten die nu nog 25 jaar resterende looptijd heeft, dan dien je daar in de nieuwe hypotheek ook rekening mee te houden. De resterende schuld moet hetzelfde aflos schema behouden in verband met het fiscaal voordeel. Zodoende kan het zijn dat een deel van de nieuwe hypotheek 30 jaar mag lopen en een ander ‘reeds bestaand’ deel een kortere looptijd krijgt.

Wij staan voor je klaar, dus vraag snel een gratis online kennismakingsgesprek aan! Start Hier, Start Goed…!

Wil je direct contact bel ons dan tijdens kantooruren op 085-0601228 of mail ons op info@startgoedhypotheekadvies.nl.

Wat zijn de belangrijkste kenmerken van een annuïteitenhypotheek?

✓ Iedere maand gelijke bruto maandlasten

✓ Netto maandlasten stijgen gedurende de looptijd

✓ Recht op hypotheekrenteaftrek als je het geld besteed aan de eigen woning of de verbetering van de eigen woning

✓ In het begin lagere maandlasten in vergelijking tot lineair aflossen

✓ Geschikt voor starters

✓ Zekerheid dat de hypotheek wordt afgelost.

Wij doen met meer dan 30 geldverstrekkers zaken, hieronder een kleine selectie: